رپورتاژ

آنچه باید درباره حقوق بازنشستگی و مزایا و معایبش بدانید!

روزی میرسد که دوران کاریتان به پایان میرسد و وارد مرحلهای تازه به نام بازنشستگی میشوید. در این مرحله، مهمترین دغدغه بسیاری از افراد، میزان حقوق بازنشستگی و کیفیت زندگی پس از ترک کار است. بازنشستگی یکی از مهمترین مراحل زندگی هر فرد شاغل است.

روزی میرسد که دوران کاریتان به پایان میرسد و وارد مرحلهای تازه به نام بازنشستگی میشوید. در این مرحله، مهمترین دغدغه بسیاری از افراد، میزان حقوق بازنشستگی و کیفیت زندگی پس از ترک کار است. بازنشستگی یکی از مهمترین مراحل زندگی هر فرد شاغل است.

رسیدن به این نقطه، هم فرصتی برای استراحت و لذتبردن از سالهای آینده است و هم چالشی در مدیریت مالی و روانی. بسیاری از افراد در آستانه بازنشستگی، سؤالات زیادی درباره حقوق بازنشستگی تأمین اجتماعی، مزایا و محدودیتهای آن دارند. دانستن قوانین، فرمول محاسبه مستمری و تأثیرات این مرحله میتواند به تصمیمگیری بهتر کمک کند.

سؤالاتی مانند «چقدر حقوق میگیرم؟»، «آیا این مبلغ کفاف زندگیام را میدهد؟» یا «چه مزایا و محدودیتهایی در انتظارم است؟» ذهن را مشغول میکند. در این مقاله با زبانی ساده و کاربردی، نکاتی را بررسی میکنیم که به شما کمک میکند تصویر روشنتری از آینده مالی خود در دوران بازنشستگی داشته باشید.

تعریف حقوق بازنشستگی چیست؟

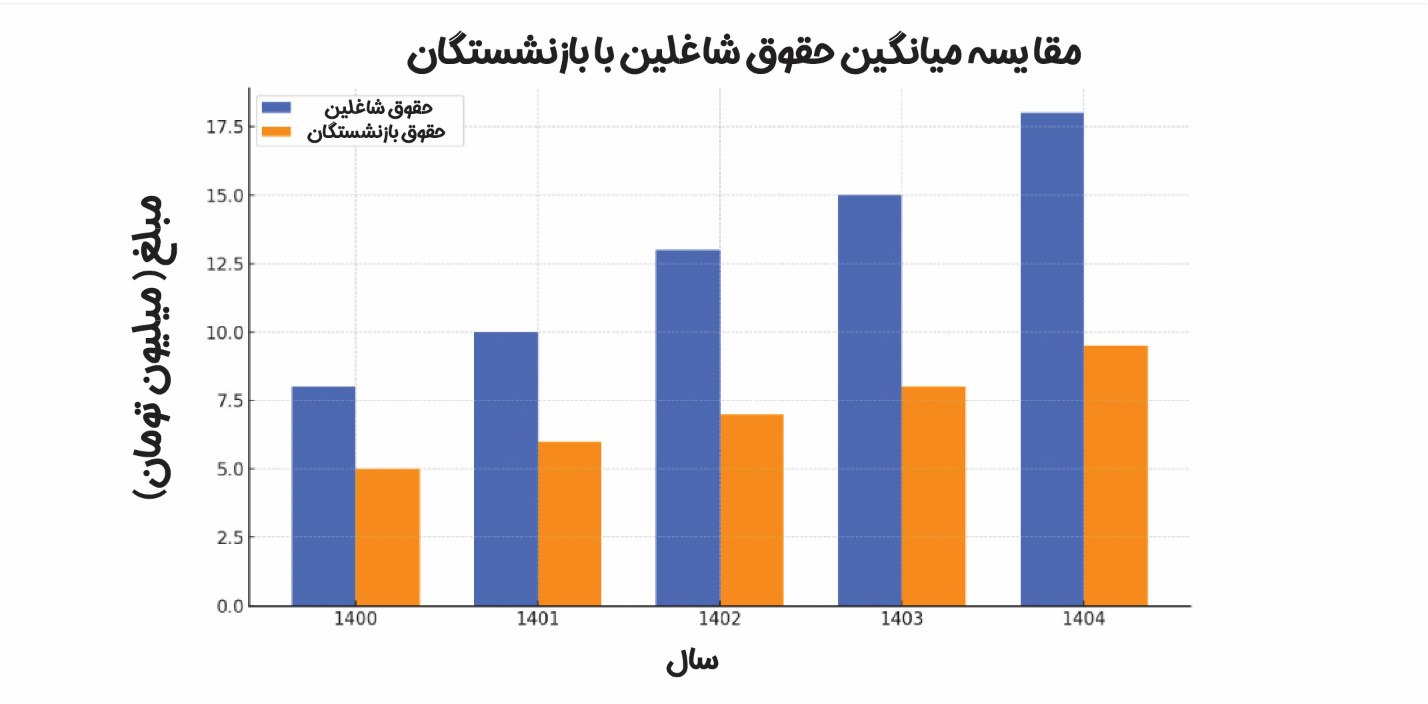

حقوق بازنشستگی تأمین اجتماعی یا همان مستمری بازنشستگی، مبلغی است که به افراد واجد شرایط پس از پایان دوره کاریشان به صورت ماهانه پرداخت میشود. این حقوق معمولاً بر اساس سنوات کاری، حقوق دریافتی در دورههای مشخص و قوانین سازمان تأمین اجتماعی یا صندوقهای بازنشستگی محاسبه میشود.

نگاهی به قانون تأمین اجتماعی

در ایران، یکی از مهمترین مراجع پرداخت حقوق بازنشستگی، سازمان تأمین اجتماعی است. اگر شما تحت پوشش سازمان تأمین اجتماعی بودهاید، با داشتن سابقه کافی و رسیدن به سن بازنشستگی میتوانید از حقوق مستمری برخوردار شوید.

طبق این قانون، کارگر یا کارمند پس از داشتن سابقه کافی بیمه و رسیدن به سن مشخص میتواند درخواست بازنشستگی دهد. این سازمان بر اساس قوانین مصوب، وظیفه دارد حقوق ماهانه بازنشستگی را پرداخت کند. تغییرات جدید قوانین بازنشستگی ممکن است در آینده، این فرآیند را دستخوش اصلاح کند.

مفهوم مستمری و مزایای ماهانه

مستمری بازنشستگی نوعی حقوق ثابت ماهانه است که به جای دستمزد کاری، برای تأمین نیازهای زندگی در دوران کهولت به شما پرداخت میشود. این مستمری شامل حقوق پایه و گاه مزایای جانبی مثل کمکهزینه عائلهمندی و اولاد، کمک هزینه مسکن، و حق اولاد است.

مزایای بازنشستگی چیست؟

بازنشستگی با وجود برخی محدودیتها، مزایای قابل توجهی نیز دارد که آن را به یکی از دغدغههای مهم در دوران کاری تبدیل کرده است. در این بخش به مزایا و معایب بازنشستگی میپردازیم.

- امنیت درآمدی در سالهای پایانی عمر

- دسترسی به خدمات بیمهای و درمانی

- فرصت کارهای داوطلبانه یا نیمهوقت

معایب بازنشستگی چیست؟

در کنار مزایا، بازنشستگی میتواند با چالشها و معایبی نیز همراه باشد که آگاهی از آنها کمک میکند بهتر برنامهریزی کنیم. در ادامه بخش دوم مزایا و معایب بازنشستگی را بررسی میکنیم.

- کاهش قدرت خرید با گذر زمان

- وابستگی به نظام حقوقی ثابت

- مشکلات روانی یا احساسی احتمالی

شرایط بازنشستگی در ایران چگونه است؟

بازنشستگی در ایران بسته به شغل، شرایط سنی و سابقه کاری میتواند متفاوت باشد. شناخت دقیق قوانین و استثناها، به افراد کمک میکند تصمیمگیری بهتری در زمان انتخاب زمان بازنشستگی داشته باشند. در ادامه، شرایط کلی برای بازنشستگی عادی و مشاغل سخت و زیانآور را بررسی میکنیم.

سن بازنشستگی و سنوات لازم

در حال حاضر سن بازنشستگی در ایران برای مردان ۶۰ سال و برای زنان ۵۵ سال است. البته این شرط با داشتن حداقل ۲۰ سال سابقه بیمه قابل اعمال است. برخی شرایط دیگر هم اجازه میدهند افراد با ۳۰ سال سابقه، بدون توجه به سن، بازنشسته شوند. بحث افزایش سن و سابقه بازنشستگی در سالهای اخیر مورد توجه قانونگذاران بوده است.

قوانین مشاغل سخت و زیانآور

مشاغل سخت و زیانآور مثل معدنکاری یا برخی مشاغل صنعتی، شرایط بازنشستگی خاصتری دارند. این دسته از افراد معمولاً زودتر از دیگران و با سابقه کمتر بازنشسته میشوند. اما اثبات سختی شغل و گرفتن تأییدیههای مربوطه ضروری است.گروههایی مانند کشاورزان، زنان خانهدار، مشاغل سخت نیز بسته به شرایط خاص، ممکن است مشمول قوانین متفاوتی باشند.

فرمول محاسبه حقوق بازنشستگی چگونه است؟

محاسبه دقیق مستمری بازنشستگی میتواند نقش تعیینکنندهای در برنامهریزی مالی افراد داشته باشد. بسیاری از افراد نمیدانند که چگونه دو سال آخر کاری آنها در این فرمول محاسبه مستمری تأثیر دارد. در این بخش با زبان ساده نحوه محاسبه حقوق بازنشستگی و دو ماده قانونی مهم مربوط به آن را توضیح میدهیم.

تأثیر دو سال آخر حقوق

در سیستم تأمین اجتماعی ایران، میانگین دو سال آخر حقوق و مزایای دو سال آخر کاری (قبل از بازنشستگی) نقش کلیدی در تعیین میزان حقوق بازنشستگی دارد. به همین دلیل، بسیاری از افراد تلاش میکنند در دو سال پایانی درآمد بالاتری داشته باشند تا مستمری بالاتری دریافت کنند.

ماده ۷۷ و ماده ۱۱۱ قانون بیمه

ماده ۷۷ و ماده ۱۱۱ قانون بیمه به روش محاسبه مستمری بر اساس میانگین دو سال آخر اشاره دارند. ماده ۱۱۱ نیز میگوید که حقوق بازنشستگان نباید کمتر از حداقل دستمزد باشد. این دو ماده چارچوب اصلی فرمول محاسبه مستمری را مشخص میکنند.

نکاتی که پیش از بازنشستگی باید بدانید

آگاهی و آمادگی از سالهای قبل، رمز داشتن بازنشستگی راحت و بدون دغدغه است. بسیاری از افراد بدون داشتن برنامه مالی وارد این مرحله میشوند و در نتیجه با مشکلات جدی مواجه میگردند. در ادامه چند نکته مهم و کاربردی را بررسی میکنیم که به شما در مدیریت بهتر دوران بازنشستگی کمک میکند.

برنامهریزی مالی بلندمدت

یکی از جنبههای مهم در برنامهریزی مالی، آگاهی از انواع وامهای در دسترس برای بازنشستگان است. برخی سازمانها مانند تأمین اجتماعی یا بانکهای دولتی، وامهایی با بهره کم و اقساط بلندمدت برای بازنشستگان ارائه میکنند. این وامها میتوانند برای هزینههای درمان، تعمیرات منزل یا سرمایهگذاریهای کوچک استفاده شوند.

مقایسه بیمههای تکمیلی و بازنشستگی خصوصی

بسیاری از شرکتهای خصوصی، بیمههای بازنشستگی جداگانهای به کارمندان پیشنهاد میدهند. این نوع بیمهها بهصورت سرمایهگذاری در طول زمان عمل میکنند. ممکن است شما بخواهید از بیمههای بازنشستگی خصوصی یا بیمههای عمر استفاده کنید؛ اما بررسی شرایط، میزان پوشش و قابلیت برداشت این بیمهها، قبل از تصمیمگیری ضروری است.

آیا بازنشستگی زودتر بهصرفه است؟

بسیاری از افراد در سنین میانسالی به این فکر میافتند که آیا بازنشستگی زودهنگام میتواند انتخاب مناسبی باشد یا خیر. اگرچه رهایی زودتر از محیط کاری وسوسهانگیز است؛ اما تصمیمگیری درباره آن نیاز به تحلیل دقیق وضعیت مالی، پوشش بیمهای و توانایی رویارویی با هزینههای بلندمدت دارد. در ادامه به بررسی مزایا و ریسکهای بازنشستگی پیش از موعد میپردازیم.

مزایا و ریسکهای بازنشستگی زودهنگام

بازنشستگی زودتر به شما فرصت استراحت و آزادی میدهد، اما در این دوران شرایط ویژهای شامل حال شما میشود و باید توجه داشته باشید که:

- میزان مستمری پایینتر است.

- زمان بیشتری باید با درآمد کمتر زندگی کرد.

- مزایای بیمهای ممکن است کاهش یابد. برای همین لازم است قبل از این تصمیم، با یک مشاور بازنشستگی مشورت کنید.

بازنشستگی: فرصت یا محدودیت؟

بهخاطر داشته باشید: بازنشستگی پایان نیست؛ شروع فصلی نو برای خودتان است. اما بدون آمادگی مالی و روحی، میتواند به چالش تبدیل شود. پیشنهاد ما این است که سالهای پایانی کارتان را با افزایش مهارت یا حقوق بهینه کنید. همچنین از هماکنون به فکر پسانداز و بیمه باشید و اطلاعات دقیق درباره قوانین تأمین اجتماعی و بیمهها کسب کنید.

اگر هنوز سؤالی دارید یا نیاز به برنامهریزی دارید، مشورت با یک مشاور بیمه یا مالی میتواند به شما در تعیین بهترین مسیر کمک کند. قطعا بازنشستگی آغاز مسیری جدید است که میتواند برای شما آرامشبخش و رضایتبخش باشد.

ارسال نظر