چرا دیگر کسی برای خرید خانه وام نمیگیرد؟

در بهار امسال سهم وام خرید خانه از کل تسهیلات بانکی به ۱.۲٪ سقوط کرد؛ رکوردی منفی که نشان از رکود شدید و کاهش قدرت خرید دارد.

سهم وامهای پرداختی برای خرید خانه از کل تسهیلات شبکهبانکی در بهار امسال، «سقوط آزاد» کرد و به ۱.۲درصد رسید. ایست خریداران سرمایهای در روزهای جنگ و سختتر شدن خرید مصرفی، علت این وضعیت است. وزن کل وامهای مسکن از کل تسهیلات بانکی نیز به شکلتاریخی پایین آمده است.

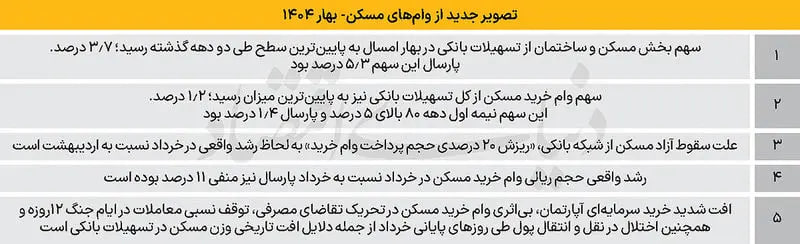

کارنامه تامین مالی بخش مسکن و ساختمان باز هم در «نمرات منفی» رکوردساز شد. گزارش «دنیایاقتصاد» از دادههای جدید بانک مرکزی درباره تسهیلات پرداختی شبکهبانکی به بخشهای مختلف اقتصادی حاکی است: بهار امسال فقط ۳.۷درصد از کل وامهای پرداختشده توسط بانکها، نصیب بخش مسکن و ساختمان شد. بررسیهای «دنیایاقتصاد» نشان میدهد، این نرخ، پایینترین سهم از ابتدای دهه ۸۰ تاکنون است که میتواند بیانگر «رکود فراگیر» در بازارهای معاملات مسکن و ساختوساز کل کشور در مقایسه با سالهای اخیر و دورههای گذشته دور باشد.

بهار امسال حدود ۶۱ همت انواع تسهیلات مسکن شامل وام خرید، وام ساخت و همچنین وام جعاله به فعالان این بخش پرداخت شد که وزن آن از کل ۱۷۷۶ همت تسهیلات پرداختی شبکه بانکی، زیر ۴درصد است. تا پیشاز رکورد «کمترین وزن» مسکن از وامهای بانکی، پایینترین نرخ رقم ۵.۴درصد و برای سال ۹۹ بود. در آن سال به دلیل جهشهای مکرر قیمت مسکن در شهرهای مختلف کشور –که از سال ۹۷ شروع شد- از یکطرف، قدرت خرید خانوارها و از طرف دیگر قدرت خرید وام مسکن افت کرد که نتیجهاش، سقوط سهم مسکن از تسهیلات بانکی شد.بهار امسال اما تسهیلات مسکن با ۴محرک به مرحله «سقوط آزاد» رسید.

ریزش بیسابقه «دریافت وام خرید»

بررسیها درباره آنچه باعث شد «وزن کل وامهای ۳گانه مسکن» از کل تسهیلات شبکهبانکی در بهار امسال به شکل بیسابقه سقوط کند، حاکی است: ریزش شدید حجم پرداخت وام خرید خانه در ماه خرداد یکی از علل اصلی این اتفاق بوده است. خرداد به عنوان ماه شروع جنگ ۱۲روزه، اثر معناداری بر نبض معاملات مسکن، نبض قیمت و بالطبع نبض وامدهی و وامگیری برای خرید آپارتمان بهویژه در شهر تهران گذاشت. در این ماه ارزش ریالی تسهیلات خرید مسکن پرداختشده به لحاظ رشد واقعی، ۲۰درصد افت کرد. این در حالی است که در سال ۱۴۰۳ که رکود معاملات ملک در آن سال نیز «سنگین و کمسابقه» گزارش شده بود، این شاخص (رشد واقعی پرداخت وام خرید مسکن) تنها ۱۲درصد کاهش یافته بود. تقاضای حاضر در شبکه بانکی برای دریافت وام خرید خانه در خرداد امسال نسبت به خرداد سال گذشته نیز به لحاظ رشد واقعی، کاهشی بوده است؛ منفی ۱۱ درصد. به این ترتیب مشخص میشود، رکود خرید و فروش مسکن در کشور طی خرداد نقش پررنگی در «بسیار کموزن شدن بخش مسکن و ساختمان در تسهیلات شبکه بانکی» داشته است.

دهه ۸۰ این بخش دستکم ۱۹درصد از وامهای شبکه بانکی را جذب میکرد؛ چون عمده سالهای آن دهه، بازار معاملات آپارتمان در شرایط نرمال و رونق خریدهای مصرفی قرار داشت و همچنین سرمایهگذاران ساختمانی نیز از توان اقتصادی لازم برای تولید مسکن و ساختوساز برخوردار بودند. در سالهای اخیر اما وضعیت برای هر دو حوزه (معاملات و ساختوساز)، سالبهسال وخیم شد و نتیجهاش اکنون در «کارنامه وامهای مسکن» منعکس شده است. اینکه سهم مسکن و ساختمان از کل تسهیلات بانکها به زیر ۴درصد رسیده الزاما ناشی از «بیمیلی شبکه بانکی به وامدهی» نیست بلکه با توجه به ابعاد رکود ساختمانی و رکود معاملاتی، به نظر میرسد، عمده دلیل آن «نبود توان خرید خانه و ساخت آپارتمان» است که تقاضای وامگیری را کم کرده و منجر به سقوط آزاد وامدهی شده است.

۴ محرک «سقوط آزاد» وامهای مسکن

بهار امسال همانطور که گفته شد سهم همه وامهای مسکن از کل تسهیلات بانکی به ۳.۷درصد سقوط کرد در حالی که سال گذشته، این نرخ ۵.۳درصد بود. از طرفی، در همین بهار تنها ۱.۲درصد کل تسهیلات بانکی به شکل وام خرید خانه پرداخت شد در حالی که این نرخ نیز پارسال ۱.۴درصد بود. بررسیهای «دنیایاقتصاد» درباره سرچشمهها یا همان محرکهای سقوط تسهیلات مسکن در کارنامه وامدهی شبکه بانکی و همچنین سقوط پرداخت وام خرید مسکن، ۴ پارامتر را شناسایی کرده است.

پارامتر اول، «خروج سنگین تقاضای سرمایهای آپارتمان از بازار» در خرداد است. در آن ماه به دلیل شروع جنگ تحمیلی رژیم صهیونیستی، ریسک سرمایهگذاری ملکی افزایش ناگهانی پیدا کرده بود.

پارامتر دوم، بیاثری وام خرید روی قیمت خانه و همچنین ناتوانی طبقه متوسط جامعه به عنوان بخش اصلی تقاضای مصرفی خرید آپارتمان در پرداخت قسط ماهانه تسهیلات مسکن است. مجموع همه وامهایی که میشود برای خرید مسکن در تهران دریافت کرد (زوجین و جعاله)، یک میلیارد و ۲۸۰میلیون تومان است که قسط آن ماهی ۲۸میلیون تومان تعیین شده است. رقمی که از جیب خیلی از خانوارها با توجه به سطح بالای تورم عمومی و رقم سنگین بهای سبد مصرف، بزرگ و تامین آن تقریبا غیرممکن است.

محرک سوم سقوط آزاد سهم مسکن از تسهیلات بانکی را توقف نسبی معاملات در روزهای جنگ ۱۲روزه تشکیل میدهد. در آن روزها به دلایل مختلف مرتبط با شرایط جنگی در تهران و چند شهر دیگر، خیلی از بازارهای دارایی تعطیل شد و خیلی از دستگاههای دولتی، عمومی و اداری، دورکار شدند.

از آنجا که نقل و انتقال ملک به خصوص برای دریافت وام بانکی، نیازمند انبوهی از مجوزها و تاییدیههای اداری است، آن شرایط، به نوعی جلوی کار را گرفت.

عامل چهارم نیز «اختلال در فعالیت برخی بانکها» طی روزهای جنگ و اثر دومینویی آن روی سایر تبادلات بانکی بود.«دنیایاقتصاد» پیشتر از کاهش معنادار میانگین قیمت پیشنهادی آپارتمان در تهران در ابتدای تیرماه امسال نسبت به ابتدای خرداد و همچنین توقف نسبی معاملات مسکن در هفته پایانی خرداد و هفته ابتدایی تیرماه گزارش داده بود.

وضع موجود دریافت و پرداخت تسهیلات مسکن، تصویری از درون این بخش است. وضعیت بازیگران مسکن و ساختمان به گونهای نیست که بتوانند شرایط پرداخت تسهیلات را داشته باشند. این به معنای آن است که در این مقطع نمیتوان به امید «شارژ مسکن با شارژ احتمالی تسهیلات بانکی» بود؛ بلکه قبل از آن باید توان اقتصادی خانوارهای فاقد مسکن، چشمانداز سرمایهگذاری در بخش و همچنین تورم ساخت به سمت بهبود، دگرگون شود. این نیز با کاهش پایدار ریسکهای اقتصادی و غیراقتصادی ممکن میشود.

ارسال نظر